Раньше Фонд отправлял такие требования по почте, а теперь они приходят через систему социального электронного документооборота (СЭДО) в Экстерн.

Если в ходе камеральной проверки найдены ошибки или несоответствия в сведениях о страховых взносах, представленных страхователем, и данными, которыми располагает СФР, ведомство может направить требование о предоставлении пояснений или внесении исправлений в ЕФС-1 (п.3 Федерального закона от 24.07.98 № 125-ФЗ).

Как ответить на требование

Если требование поступило по СЭДО:

- в течение шести рабочих дней нужно отправить квитанцию о приеме;

- в течение пяти рабочих дней — корректировку раздела 2 формы ЕФС-1.

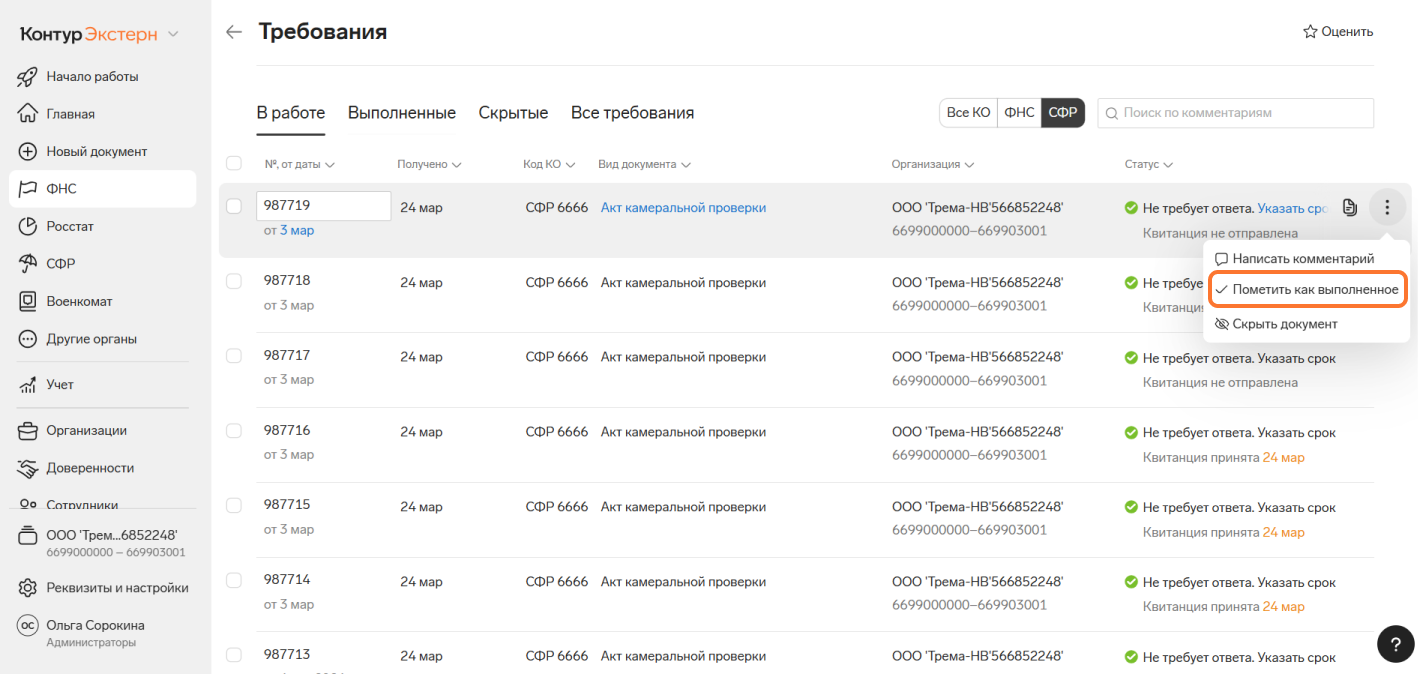

После того, как СФР примет корректировку, в Таблице требований отметьте требование как выполненное.

Источник: https://www.kontur-extern.ru/info/79483-trebovanie_o_predostavlenii_poyasneniy_po_efs_1